中华证券配资 三年亏损超50亿,摩尔线程冲刺IPO!

(转自:金投研)

科创板迎来AI芯片上市潮的关键时刻。6月30日晚间,国内GPU领域两大创业公司摩尔线程与沐曦集成同时披露招股说明书,正式向科创板发起冲刺。其中,因旗下业务与英伟达高度重合,摩尔线程被市场冠以“中国版英伟达”的称号,此次该公司拟募集资金80亿元。

之所以称摩尔线程为“中国版英伟达”,是因为摩尔线程的核心团队成员基本来自英伟达,旗下的MTT S80显卡的单精度浮点算力性能接近英伟达RTX 3060,自建的千卡GPU智算集群效率超过同等规模国外同代系GPU集群。

摩尔线程计划募资80亿元,投向AI训推一体芯片、图形芯片和AI SoC芯片的研发。

这是今年上半年科创板新增IPO项目中最大的一笔募资规模。

同期获得受理的沐曦集成IPO募资额只有摩尔线程的一半左右。

谁将成为“国产GPU第一股”,市场正在翘首以待。

01

业绩持续亏损

既然被称作“中国版英伟达”,摩尔线程在技术方面的探索在一定程度上自然是对标英伟达的。

摩尔线程在招股书中表示,产品在部分性能指标上已经接近或达到国际先进水平,实现了对部分“卡脖子”领域核心产品的突破,如MTT S80显卡的单精度浮点算力性能接近英伟达RTX 3060,基于公司MTT S5000 产品构建的千卡GPU智算集群效率超过同等规模国外同代系GPU集群计算效率。

不过,摩尔线程也承认,无论在技术积累、产品性能还是公司体量方面,该公司与英伟达还存在一定差距。

摩尔线程此次IPO计划募资80亿元用于新一代芯片研发。

2022-2024年,公司营收从4608.83万元增长至4.38亿元,复合增长率超200%。其AI智算产品收入占比从零提升至2024年的77.63%,达3.36亿元。

技术方面,摩尔线程的MUSA架构支持AI计算加速、图形渲染等多种能力。截至2025年2月,公司已获470项授权专利。产品矩阵覆盖云到端:MTT S4000/S5000智算卡支持大语言模型等场景;MTT S80/S70显卡性能两年提升5倍。

但因为芯片行业的高投入特点,摩尔线程成立以来研发投入高企,致使公司出现大幅亏损。

据招股书,摩尔线程2022年-2024年归属于母公司所有者的净利润分别为-18.4亿元、-16.73亿元和-14.92亿元,研发费用金额分别为11.16亿元、13.34亿元和13.59亿元,研发投入占营收的比例分别达到2422.51%、1076.31%和309.88%。

除了亏损,摩尔线程还面临着一个问题。该公司于2023年10月被美国列入“实体清单”,对其采购美国生产原材料、采购或使用含有美国技术的知识产权和研发工具等产生一定限制,若美国或其他国家进一步扩大贸易限制政策或出台新的制裁措施,该公司经营业务可能将进一步受到不利影响。

摩尔线程在产品全面性和市场占有率方面具有优势,但各企业面临共同挑战:与英伟达等国际巨头竞争技术和生态,同时应对国内同行角逐。

公司名称 | 2022年营收(亿元) | 2024年营收(亿元) | 复合增长率 |

摩尔线程 | 0.46 | 4.38 | 208.44% |

沐曦 | 0.004 | 7.43 | 4309% |

寒武纪 | 7.29 | 11.74 | 26.9% |

2022-2024年主要国产GPU企业营收情况

从数据来看,摩尔线程208.44%的增速还算亮眼。

资本市场的押注愈发激进。成立至今,摩尔线程已完成6轮融资,累计募资超65亿元,投资方涵盖红杉中国、腾讯、字节跳动、中移资本等产业巨头。此次IPO前,公司Pre-IPO投前估值已达246.2亿元,位列2024年胡润全球独角兽榜第261位。

02

市场竞争

过去几年,人工智能在资本市场迎来吸金热潮,因此在开启上市流程之前,摩尔线程其实已经完成多轮融资。比较瞩目的是,该公司股东众多,截至招股书签署日共有85名机构股东/法人股东,包括深创投、国盛资本、中移基金、招商局创投、海松资本等,其中55名股东属于私募股权基金或私募基金管理人。

但一级市场融资规模有限,芯片领域具有高投入的特点,摩尔线程需要通过上市持续加大创新项目研发投入。

据招股书,该公司本次发行并上市的募集资金将应用于新一代自主可控AI训推一体芯片研发项目、摩尔线程新一代自主可控图形芯片研发项目、摩尔线程新一代自主可控AI SoC芯片研发项目及补充流动资金,有利于该公司提高技术攻关创新水平、加速实现新产品的量产及产业化,完善GPU产品和生态布局,从而持续提升公司关键技术创新和核心竞争力。

至于摩尔线程上市后的表现,同为AI芯片厂商的寒武纪这两年在股市的发挥格外瞩目,2024年,寒武纪股价累计暴涨387.55%,今年最高时曾突破800元/股,尽管近几个月有大幅回落,但上市至今股价涨幅超740%,A股中仅次于贵州茅台。

但今时不同往日,人工智能的投资热潮已经明显降温,且同期申请上市的AI芯片厂商不只一家。

市场竞争的压力如同一座大山,压在摩尔线程肩头。英伟达、AMD 等国际厂商在品牌影响力、技术实力和市场份额上优势明显,国内同行也在奋力追赶。

行业客户对 GPU 产品的性能、稳定性和生态兼容性要求极高,这使得摩尔线程在客户拓展方面困难重重,新客户获取成本居高不下,客户粘性的建立也绝非易事。此外,AI 市场需求受技术发展、政策、资本等因素影响,波动较大,给摩尔线程的市场布局带来了极大的不确定性。

03

IPO的潜在风险

招股书显示,公司管理层预计最早于2027年合并报表可实现盈利。在技术快速迭代、竞争日益激烈的市场环境下,能否如期达成这一目标存在较大不确定性。

首先,摩尔线程对于客户依赖性较强,前五大客户营收占比超80%,业绩持续性承压。

招股书披露,报告期内摩尔线程合并口径下前五大客户的销售收入占当期总营收的比例始终超过80%。如此高的客户集中度,意味着公司营收严重依赖少数大客户。一旦这些核心客户因自身经营状况恶化、所处行业景气度下滑或战略调整等原因削减订单,摩尔线程的营收将遭受直接冲击。

此外,若公司未能有效维护与现有大客户的合作关系,或在拓展新客户、将潜在客户转化为实际收入来源方面遭遇瓶颈,其未来业绩增长将面临严峻挑战,甚至存在营收大幅下滑的风险。

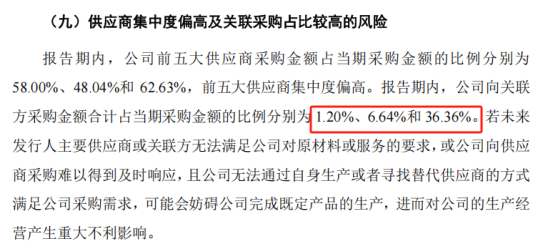

其次,在报告期内,摩尔线程向前五大供应商的采购金额占当期采购总额的比例波动明显,分别为58.00%、48.04%和62.63%,整体处于较高水平。更值得关注的是,公司向关联方采购金额的占比增长迅猛,从2022年的1.20%大幅攀升至2024年的36.36%。

图源:摩尔线程招股书

图源:摩尔线程招股书供应商集中度过高且关联采购占比激增,显著提升了公司在原材料供应和服务获取方面的风险敞口。

如果主要供应商或关联方在产品质量、交付时效或价格等方面无法满足公司需求,或因故中断合作,而摩尔线程又未能迅速找到合格且可靠的替代供应商,其正常生产经营秩序将受到干扰,产品生产计划可能被迫延迟,进而对公司的市场竞争力和整体运营造成重大不利影响。

04

结语 ]article_adlist-->摩尔线程在营收上展现出高速增长的潜力,利润虽仍为负,但毛利率表现亮眼,研发投入也持续高位运行以支撑技术发展。

尽管当前面临着技术差距、市场竞争、财务压力等重重挑战,但这恰恰是中国芯片企业突围路上的必经之路。

此次IPO不仅是资本层面的突破,更是摩尔线程迈向更高台阶的起点。80亿元的募投资金,将成为其缩小技术代差、完善生态布局的关键武器。而资本市场的监督与助力,也将推动公司优化管理、加速商业化进程。

从0.46亿元到4.38亿元的营收跨越,见证了摩尔线程的成长速度;而从实验室到市场的每一步探索,都承载着国产GPU打破垄断的希望。

期待,摩尔线程能以IPO为契机,将资金、技术与市场需求深度融合,在技术创新上实现弯道超车。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍顺网提示:文章来自网络,不代表本站观点。